Algumas das principais vantagens da utilização de Dashboards em complementaridade com o sistema do SIADAP são:

- Acompanhar outros objectivos que nem sempre constam da lista de objectivos já escolhidos no âmbito do SIADAP.

- Garantir a monitorização dos objectivos orientados para o cumprimento da actividade e não só para a avaliação do esforço dos seus avaliados.

- Monitorar os drivers explicativos dos objectivos e da actividade em geral.

- Forçar frequências de monitorização mais elevadas.

- Ajudar os colaboradores em geral a percepcionar melhor o desenvolvimento das suas acções e respectivos impactos na actividade das unidades orgânicas e na organização.

i. Acompanhar outros objectivos que nem sempre constam da lista de objectivos já escolhidos no âmbito do SIADAP - O SIADAP, em qualquer dos subsistemas, aconselha um número máximo de objectivos, de forma a manter a organização/chefia/colaborador concentrado no essencial e também para simplificar o processo de avaliação e de monitorização. Desta forma, existem sempre objectivos que acabam por ser classificados de segundo nível, pelo que não aparecem nos documentos do SIADAP. O Dashboard consegue, dentro do seu layout, absorver os indicadores do SIADAP, bem como outros que não puderam constar dos documentos. A monitorizmonitorização será sempre mais completa, envolvendo informação que não tinha obrigação formal de ser monitorizada.

ii. Garantir que se monitorizam objectivos orientados para o cumprimento da actividade e não só para avaliação do esforço dos seus avaliados - Nos subsistemas 2 e 3, é normal os objectivos estarem demasiado centrados nas tarefas individuais dos colaboradores. O conjunto de objectivos é composto por intenções específicas, pelo que se perde a ligação àquilo que é essencial. Também acontece que o conjunto de objectivos do SIADAP não explica de forma integrada as actividades que se desenvolvem dentro da unidade ou nas competências de um indivíduo. Com a complementaridade de outros objectivos e indicadores, é possível colmatar estas limitações.

iii. Monitorar os drivers explicativos dos objectivos e da actividade em geral. Existindo espaço no layout do Dashboard, introduz-se objectivos ou apenas indicadores que permitem explicar melhor a performance atingida, justificando as causas de alguns desvios, o que poderá permitir proteger em relação a performances mais frágeis com causas externas aos colaboradores.

iv. Forçar frequências de monitorização mais elevadas - O SIADAP não obriga a que organização implemente uma frequência de monitorização elevada (ex.: semanal ou mensal). Já existem várias instituições na Administração Pública que executam monitorização dos seus objectivos com frequências mensais. Geralmente, esta decisão acontece quando as organizações se sentem pressionadas pela ambição das metas que lhe foram colocadas e tem a noção que só com uma monitorização apertada poderá minimizar-se qualquer efeito negativo sobre os compromissos assumidos e assim obter a performance desejada. O Dashboard introduz e fortalece uma cultura de monitorização dentro da organização. É claramente um instrumento de captação e conquista de públicos.

v. Ajudar os colaboradores em geral a percepcionar melhor o desenvolvimento das suas acções e respectivos impactos na actividade das unidades orgânicas e na organização - A frequência elevada de monitorização, associada à introdução no Dashboard de indicadores explicativos, vem ajudar a tornar mais visível as reacções às acções, ou seja, os resultados/impactos derivados das acções. Rapidamente se compreende os factores que originam desvios, percebe-se a dimensão dos resultados face a níveis de esforços, pelo que os colaboradores tendem a tomar melhores decisões derivadas da aprendizagem e também com maior oportunidade.

sexta-feira, 26 de fevereiro de 2010

quinta-feira, 25 de fevereiro de 2010

Dashboards e Balanced Scorecard - Complementariedade

O funcionamento conjunto de Dashboards com a metodologia Balanced Scorecard é uma realidade perfeitamente plausível e que não tem nenhum grau especial de complexidade técnica na sua implementação.

A arquitectura mais utilizada na conjugação destes dois instrumentos consiste num modelo em que se introduz o mapa Scorecard para monitorizar os principais objectivos da organização (mapa Scorecard corporativo) e se desenvolvem Dashboards para a monitorização das unidades orgânicas.

A maior parte das organizações que implementa a metodologia Balanced Scorecard costuma apenas aplicá-la à componente corporativa; são poucos os que fazem o processo de construção em cascata do Balanced Scorecard para as unidades orgânicas e muito menos os que constroem mapas Scorecards para os indivíduos. A medida que a implementação do Balanced Scorecard vai descendo na organização, o grau de complexidade aumenta e, em cenários voláteis onde as variáveis que fundamentam a formulação estratégia e o planeamento operacional estão sujeitas a serem alteradas, a carga de trabalho necessária ao ajustamento de objectivos, indicadores, metas e iniciativas é demasiado elevada. São poucas as organizações que têm unidades orgânicas ou colaboradores que podem estar disponíveis a 100% para dar apoio a qualquer alteração que venha a surgir, pelo que a metodologia Balanced Scorecard acaba por sair fragilizada, dada a sua inadequação às novas realidades.

A utilização de Dashboards vem reduzir o esforço associado aos ajustamentos derivados das eventuais alterações estratégicas e operacionais que venham a ocorrer. A flexibilidade de ajustamento do Dashboard é muito superior ao mapa Scorecard, principalmente porque não tem as relações causa-efeito entre mapas de diferentes níveis, nem das perspectivas, nem dos objectivos, logo o seu grau de complexidade é muito menor.

sábado, 20 de fevereiro de 2010

Dashboards - Gráfico para a Demonstração de Resultados

A introdução de mensagens gráficas no Dashboard é claramente um dos factores críticos de sucesso, quer para potenciar a eficácia da comunicação, quer para cativar os destinatários para o uso desta ferramenta. O design é assim responsável por entregar ao Dashboard simplicidade, clareza e elegância. Estes são aspectos importantes para que o Dashborad seja um instrumento capaz de conquistar a atenção e reter os seus potenciais utilizadores. Dashboards visualmente agradáveis têm a capacidade de reter a nossa atenção e eventualmente cativar-nos e viciar-nos na informação que contêm.

A imagem em cima é um exemplo criativo da exposição gráfica de uma demonstração de resultados por natureza, onde se visualiza a dimensão dos rendimentos, a dimensão dos gastos e a forma como estes vão consumindo os rendimentos e a dimensão dos resultados.

terça-feira, 16 de fevereiro de 2010

A importância do acompanhamento da estratégia

Um dos factores críticos no sucesso das estratégias passa pela própria implementação da estratégia, pois nem sempre as organizações conseguem executá-la. Torna-se assim fulcral garantir a existência de meios internos para a sua implementação.

Não existindo recursos, pode deixar de fazer sentido que a organização possa aspirar a uma ambição estratégica, já que, à partida, pode estar condenada pela inexistência de meios críticos.

De forma a garantir o sucesso da implementação do plano estratégico, torna-se imprescindível o acompanhamento, no curto prazo, da implementação e execução da estratégia.

A complexidade da envolvente, a rapidez com que esta se altera e o nível de exigência que caracteriza a nossa sociedade actual, obrigam a que as organizações disponham de instrumentos capazes de acompanhar a estratégia no curto prazo, sob pena das alterações externas e internas serem já um dado adquirido e inviabilizarem a boa execução do plano estratégico.

Existem actualmente um conjunto de ferramentas que podem ser utilizadas para o acompanhamento da estratégia. A metodologia Balanced Scorecard surge como uma ferramenta possível e que tem tido uma excelente aceitação nas organizações privadas e públicas.

Estratégias orientadas para a criação de valor

Actualmente, as organizações situam-se num quadro que se caracteriza pelos seguintes factores:

i. Pressão constante para a reforma da Administração Pública.

ii. Exigência crescente na qualidade do serviço para os seus clientes/utentes.

iii. Necessidade de melhoria do desempenho interno das organizações.

iv. Rapidez das mudanças - globalização.

v. Complexidade crescente da envolvente externa.

Neste enquadramento, importa que as estratégias:

i. Estejam orientadas para o cliente.

ii. Promovam a criação efectiva de valor.

iii. Assegurem a sustentabilidade da organização.

Torna-se assim crítico apresentar a vantagem competitiva da organização. Esta vantagem corresponde à criação de valor na sua intervenção/serviço, ou seja, acontece quando o benefício percebido na sua intervenção/serviço pelo cliente, é superior ao seu custo.

A apresentação pelos organismos de estratégias com pouco valor acrescentado tem, geralmente, como consequência no médio e longo prazo, a sua extinção ou integração noutros organismos, a sua divisão ou a retirada de algumas das suas competências.

A quem cabe a formulação estratégica

A fase da formulação estratégica é subsequente à fase de análise estratégica e tem por objectivo a elaboração do Plano Estratégico para a instituição. Neste documento, são apresentados a missão, a visão, os valores institucionais, as grandes prioridades estratégicas, os principais objectivos, as metas a atingir e os projectos estratégicos a executar.

O Plano Estratégico reflecte essencialmente uma visão de médio longo prazo, geralmente 3 anos, e tem por objectivo apresentar as grandes linhas de orientação estratégica essenciais para apoiar a construção dos respectivos Planos Anuais de Actividade e Orçamento da organização.

A construção do Plano Estratégico deve ser uma tarefa da responsabilidade da gestão de topo da organização. Eventualmente, pode ser assistida por uma unidade orgânica com competências na área de planeamento ou mesmo por consultores de gestão externos à organização. É claramente um documento que traduz o pensamento estratégico de quem tem a responsabilidade de gerir a organização.

Para que serve o planeamento operacional

O planeamento operacional é determinado através da elaboração do Plano Anual de Actividades e Orçamento. Este documento centra-se no curto prazo, uma vez que tem como horizonte temporal apenas um ano. Existindo na instituição um Plano Estratégico, este terá como missão entregar as orientações gerais para a construção do Plano Anual de Actividades e Orçamento .

É através do Plano Anual de Actividades e Orçamento que se quantifica a ambição dos objectivos a atingir, que se programa as actividades e projectos a realizar e que se mobiliza os recursos humanos, materiais e financeiros, constituindo-se assim como um documento verdadeiramente concretizador do sonho estratégico. A componente do orçamento anual não é mais do que a quantificação financeira da ambição proposta pelo Plano Anual de Actividades e Orçamento .

A produção do Plano Anual de Actividades e Orçamento tem, geralmente, a participação activa das chefias das unidades orgânicas da organização. Durante a elaboração deste documento, devem as chefias fomentar e assegurar a efectiva participação de todos os seus colaboradores.

É através do Plano Anual de Actividades e Orçamento que se quantifica a ambição dos objectivos a atingir, que se programa as actividades e projectos a realizar e que se mobiliza os recursos humanos, materiais e financeiros, constituindo-se assim como um documento verdadeiramente concretizador do sonho estratégico. A componente do orçamento anual não é mais do que a quantificação financeira da ambição proposta pelo Plano Anual de Actividades e Orçamento .

A produção do Plano Anual de Actividades e Orçamento tem, geralmente, a participação activa das chefias das unidades orgânicas da organização. Durante a elaboração deste documento, devem as chefias fomentar e assegurar a efectiva participação de todos os seus colaboradores.

segunda-feira, 15 de fevereiro de 2010

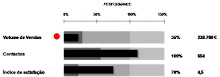

Gráficos Bullet - Monitorização quantitativa e qualitativa

Os gráficos Bullet são dos mais utilizados nos Dashboards parametrizados em Excel. No entanto, existem já muitos softwares que os utilizam. Visualmente, os gráficos Bullet são muito completos já que permitem confrontar resultados quantitativos com escalas qualitativas à semelhança dos gráficos velocímetros.

A grande vantagem dos gráficos Bullet relativamente aos velocímetros é o baixo consumo de espaço no layout dos Dashboards e a clareza que entregam na comparação de diferentes indicadores em paralelo. Ao juntarmos outros elementos (exemplo: alertas, valores quantitativos, performance, evolução, etc.), podemos enriquecer substancialmente a comunicação de informação de gestão.

Download do gráfico Bullet em Excel.

sexta-feira, 12 de fevereiro de 2010

Gráficos velocímetros (gauges) são instrumentos visuais de performance

Os gráficos tipo velocímetro, também designados por gauges, são muito utilizados na maioria dos softwares de Dashboards. Têm uma capacidade de comunicação muito forte e são extraordinariamente intuitivos. Rapidamente captam a atenção dos seus destinatários e são responsáveis por enriquecerem o visual dos instrumentos de monitorização. Estes gráficos podem ser perfeitos para confrontar em simultâneo informação quantitativa com informação qualitativa.

Apesar do sucesso já atingido pelos gráficos velocímetros, há alguns especialistas em Dashboards que os consideram pouco eficientes na utilização do escasso espaço existente nos Dashboards. Na maior parte dos casos, os gráficos velocímetros consomem excessivamente a área do layout dos Dashboards.

No entanto, os velocímetros, são considerados como um modelo de gráfico muito popular, pelo que a sua introdução é quase sempre uma garantia de sucesso.

Download do gráfico Velocímetro em Excel.

quinta-feira, 11 de fevereiro de 2010

O que é o Balanced Scorecard

A metodologia Balanced Scorecard foi proposta por Robert Kaplan (professor da Universidade de Harvard) e David Norton (consultor de empresas) através de um artigo - “The Balanced Scorecard - Measures That Drive Performance” - publicado na Harvard Business Review, em 1992.

A origem do nome “Balanced” (equilibrado) surge pelo facto do Balanced Scorecard equilibrar indicadores de performance financeira com indicadores de performance não financeira; equilibrar as perspectivas externas à organização (Financeira e Clientes) com as perspectivas internas (Processo e Aprendizagem); os indicadores de médio longo prazo com os indicadores de curto prazo e os indicadores de resultado com os indicadores de acção.

O termo “scorecard” deriva do facto de o acompanhamento da estratégia se realizar através de um report periódico, onde a performance dos objectivos e respectivos indicadores referentes a um determinado período de análise é visualizada à semelhança de um tableau de bord.

O sucesso da implementação da metodologia Balanced Scorecard numa organização assenta em dois pontos fundamentais. O primeiro refere que toda a estratégia deve ser clarificada ao ponto de qualquer elemento da organização poder entendê-la, percebendo exactamente como pode contribuir para o seu sucesso. O segundo diz-nos que a metodologia Balanced Scorecard irá, simultaneamente, entregar um instrumento de monitorização para o acompanhamento da performance estratégica e operacional.

A explicação da estratégia na metodologia BSC terá em atenção o equilíbrio entre:

- o curto prazo e o médio-longo prazo;

- a componente financeira e a componente não financeira;

- as áreas internas e externas da organização;

- os indicadores de acção e os indicadores de resultados.

Este equilíbrio torna mais fácil explicar, partilhar e fazer entender a estratégia. O alinhamento estratégico será mais eficaz entre os colaboradores da organização. Todos saberão qual é o caminho que a organização pretende percorrer e como se poderá fazê-lo. A estratégia passa a ser do conhecimento de todos ou, pelo menos, daqueles que mais directamente podem contribuir para a sua concretização - actores críticos.

Mapa scorecard

A origem do nome “Balanced” (equilibrado) surge pelo facto do Balanced Scorecard equilibrar indicadores de performance financeira com indicadores de performance não financeira; equilibrar as perspectivas externas à organização (Financeira e Clientes) com as perspectivas internas (Processo e Aprendizagem); os indicadores de médio longo prazo com os indicadores de curto prazo e os indicadores de resultado com os indicadores de acção.

O termo “scorecard” deriva do facto de o acompanhamento da estratégia se realizar através de um report periódico, onde a performance dos objectivos e respectivos indicadores referentes a um determinado período de análise é visualizada à semelhança de um tableau de bord.

O sucesso da implementação da metodologia Balanced Scorecard numa organização assenta em dois pontos fundamentais. O primeiro refere que toda a estratégia deve ser clarificada ao ponto de qualquer elemento da organização poder entendê-la, percebendo exactamente como pode contribuir para o seu sucesso. O segundo diz-nos que a metodologia Balanced Scorecard irá, simultaneamente, entregar um instrumento de monitorização para o acompanhamento da performance estratégica e operacional.

A explicação da estratégia na metodologia BSC terá em atenção o equilíbrio entre:

- o curto prazo e o médio-longo prazo;

- a componente financeira e a componente não financeira;

- as áreas internas e externas da organização;

- os indicadores de acção e os indicadores de resultados.

Este equilíbrio torna mais fácil explicar, partilhar e fazer entender a estratégia. O alinhamento estratégico será mais eficaz entre os colaboradores da organização. Todos saberão qual é o caminho que a organização pretende percorrer e como se poderá fazê-lo. A estratégia passa a ser do conhecimento de todos ou, pelo menos, daqueles que mais directamente podem contribuir para a sua concretização - actores críticos.

Balanced Scorecard - Metodologia em desenvolvimento

O Balanced Scorecard BSC aparece, numa primeira versão, como um sistema que equilibra indicadores de performance financeira com indicadores de performance não financeira, dando origem a três novas perspectivas (Clientes, Processos e Aprendizagem), a somar à já existente perspectiva financeira.

O Balanced Scorecard BSC procura também balancear as perspectivas externas (Financeira e Clientes) com as perspectivas internas (Processo e Aprendizagem), os indicadores de médio longo prazo com os indicadores de curto prazo e os indicadores de resultado com os indicadores de acção. Daqui advêm a origem do nome “Balanced” (equilibrado).

Posteriormente, constatou-se que as organizações estavam a utilizar o Balanced Scorecard BSC, não só para medir a performance de uma forma equilibrada mas, principalmente, para implementar com sucesso novas estratégias.

Vários estudos documentaram que a implementação de novas políticas estratégicas nas organizações tende, na maioria dos casos e pelos mais variados motivos, a falhar. Os colaboradores da organização não compreendem a estratégia, os sistemas de prémios não estão associados à execução da estratégia, os orçamentos das organizações não focam a estratégia e as chefias de topo passam muito pouco tempo por mês a discutir a estratégia.

O Balanced Scorecard BSC evolui então de uma ferramenta de medição balanceada para uma ferramenta de gestão da estratégia. Para assegurar o sucesso, importa não só garantir a boa implementação da estratégia, mas também garantir a gestão da própria estratégia, de forma continuada. Estes dois objectivos serão atingidos se os colaboradores estiverem motivados e alinhados para adoptarem e participarem na estratégia. Surge aqui o conceito de “organização orientada para a estratégia”.

Os últimos desenvolvimentos do Balanced Scorecard BSC, suportados na experiência das organizações que têm utilizado esta metodologia, apostam forte no alinhamento dos activos intangíveis como a chave para a criação de valor sustentável. A relação entre pessoas, tecnologia e clima organizacional são o garante futuro do desempenho de sucesso dos objectivos do processo, clientes e financiador. Assim, o gestor deve focar a sua gestão na transformação dos activos intangíveis em resultados concretos. Em 2006, foi também identificado como crítico ao sucesso da implementação do Balanced Scorecard BSC o alinhamento da organização com a estratégia e a metodologia. O último livro dos autores lançado em 2008 vem focar os aspectos centrais para a articulação da estratégia com os seus principais drivers - as operações.

Porque falham as reuniões de monitorização?

É indiscutível a importância de poder reunir presencialmente e de forma sistemática quer os decisores quer os colaboradores da organização. É nestes momentos que se podem fortalecer as relações internas, ouvir as críticas, obter contributos, promover brainstorming, disseminar experiências, alinhar ideias e objectivos, comunicar informações e tomar as decisões mais importantes para a organização.

A reunião é, em si, um instrumento relevante para a difusão de informação e para a democratização da mesma, quer no sentido de revelar falhas nos processos internos, quer como a necessidade de encontrar soluções inovadoras. A reunião também é uma oportunidade de compartilhar com pessoas que fazem parte do nosso universo corporativo as nossas ideias e visões sobre assuntos de interesse comum e também trocar informações. A reunião presencial potencia que a exposição da performance da organização seja entendida de forma idêntica, pelo que se evitará análises e conclusões distintas que naturalmente poriam em causa as decisões da organização.

As reuniões de monitorização são essencialmente reuniões para a tomada de decisão. No entanto, assumem também um pouco o papel de reuniões de discussão e de reuniões de comunicação. Pretende-se que os intervenientes tenham a oportunidade de contribuir para as soluções e reforcem o seu alinhamento com a organização.

O sucesso das reuniões está directamente ligado à eficácia dos seus resultados, bem como à eficiência do tempo consumido na sua realização. Para se garantir estes aspectos, importa que a decisão sobre o formato da reunião dependa sempre de um conjunto de factores.

Um factor muito importante tem a ver com a definição de quem participará nas reuniões. Em organizações de menor dimensão, as reuniões são, em geral, presenciadas por todos os colaboradores. Este aspecto constitui uma vantagem característica deste tipo de organizações, já que a interacção entre os participantes é claramente superior e a comunicação é efectuada de forma generalizada. Numa organização de maior dimensão, é necessária a determinação do tipo e número de pessoas que participará na reunião. Nestas organizações, torna-se necessário segmentar as reuniões de forma a tornar eficaz a discussão da performance em toda a hierarquia.

O número de participantes é também um factor crítico para o sucesso da reunião. Grupos menores são mais eficientes e trabalham melhor que grupos maiores. A partir de um determinado número de participantes, o nível de interacção tende quase sempre a diminuir, assim como a produtividade da reunião. Sempre que existe um número de participantes superior ao desejável, é fundamental que se invista mais na preparação da reunião de forma a minimizar o efeito negativo de um número elevado de intervenientes.

Os principais factores que comprometem o sucesso das reuniões são:

- A reunião é muito longa.

- A agenda é muito extensa.

- A reunião concorre com outras reuniões importantes.

- Existem muitos participantes na reunião.

- Os participantes que deveriam estar presentes, não estão.

- Os participantes que não precisam de estar presentes, estão.

- A reunião não foi convenientemente preparada.

- Não existe liderança na reunião.

- A sala não é a mais adequada para a reunião.

quarta-feira, 10 de fevereiro de 2010

Dashboard - Principios para o seu desenho

Grande parte dos Dashboards tendem a falhar na sua missão ou, pelo menos, em parte dela. O problema não reside exclusivamente na tecnologia dos softwares actuais de construção dos Dashboards, mas sim particularmente na fraca qualidade da apresentação da informação. De forma a garantir a correcta construção do Dashboard, é essencial que na sua configuração não se perca de vista os seguintes princípios:

- Visualizar numa única ecrã/página.

- Apresentar a informação preferencialmente através de gráficos.

- Não apresentar mais informação do que a realmente necessária.

- Destacar a informação mais relevante.

- Realçar o presente em detrimento do passado.

- Organizar a informação de forma lógica.

- Utilizar o espaço de forma eficiente.

- Apresentar um visual apelativo.

i. Visualizar numa única página/ecrã - Evita que o utilizador seja obrigado a passar de ecrã para ecrã ou tenha que utilizar o scroll para poder ver toda a informação. O utilizador do Dashboard deve ter toda a informação à vista imediata. Basicamente, pretende simular-se um ambiente equivalente ao de um cockpit de um avião onde o piloto, sentado do seu lugar, consegue visualizar e chegar a qualquer botão. Requer alguma habilidade, bastante planeamento e experiência, mas não é impossível de ser concretizado. Não é necessário que tenhamos apenas uma página; poderemos ter várias, mas visualizadas através de separadores que agregam diferentes tipos de informação. A construção de um Dashboard está quase sempre circunscrita às fronteiras do ecrã e da impressão em relatório de folha A4.

ii. Apresentar a informação preferencialmente através de gráficos - Os gráficos são muito poderosos na comunicação da informação. Permitem transmitir os números da actividade da organização de forma clara, objectiva e rápida. No entanto, um dashboard pode combinar os gráficos com quadros de apoio. Nos pontos seguintes, iremos desenvolver esta matéria de forma a obter maior eficácia na utilização dos gráficos.

iii. Não apresentar mais informação do que a realmente necessária - Importa que o Dashboard tenha apenas a informação necessária para que possa cumprir o seu objectivo. A probabilidade de falharmos na construção do Dashboard aumenta consideravelmente quando exageramos no nível de detalhe de informação. Caberá a quem constrói o dashboard saber exactamente aquilo que deverá comunicar, para que a história da performance possa ser transmitida com sucesso.

iv. Destacar a informação mais relevante - É fundamental perceber a forma como os utilizadores do Dashboard pretendem a apresentação da informação para a tomada decisão. Implica muitas vezes colocar-nos na posição do destinatário do Dashboard, de modo a podermos compreender o tipo de informação necessária, como relacioná-la e como arrumá-la. Não é possível construir um bom Dashboard sem conhecer o negócio e, acima de tudo, dominar os seus drivers.

v. Realçar o presente em detrimento do passado - O Dashboard deve focar, em primeiro lugar, aquilo que está a acontecer no ano presente, deixando para segundo plano o que aconteceu. O passado é sempre menos importante do que o que se passa agora. No entanto, a análise conjunta do presente e do passado permite percepcionar a dimensão da evolução.

vi. Organizar a informação de forma lógica - É fundamental que dentro do mesmo ecrã a informação esteja arrumada em grupos por afinidade de assuntos. A conjugação de vários gráficos para a apresentação em diferentes perspectivas da mesma informação permite expor ligações que seriam muito difíceis de detectar se apenas tivéssemos a ver individualmente cada um dos gráficos.

vii. Utilizar o espaço de forma eficiente - Uma vez que o dashboard deve estabelecer-se num espaço que se restringe à área equivalente de um ecrã, e sabendo que existe uma quantidade imensa de informação que é de importância extrema para a compreensão do desenvolvimento da organização, é fundamental que se consiga rentabilizar o espaço disponível da forma mais eficiente, de modo a garantir que o utilizador do dashboard possa ter acesso directo a toda a informação crítica.

viii. Apresentar um visual apelativo - O Dashboard deve conseguir conquistar o seu público através de uma estética aprimorada, mas funcional. Muitos dos actuais softwares de construção de dashboards apresentam soluções visualmente muito atractivas. No entanto, não são eficazes em termos de comunicação da informação. A abundância de efeitos visuais gera um elevado nível de ruído visual, que em nada ajuda na comunicação da informação. Um bom Dashboard tem uma apresentação limpa, elegante, equilibrada e esteticamente agradável. A eficácia do design comprova-se quando a informação é acedida de forma clara, objectiva, rápida, evidenciando-se afinidades, sobressaindo prioridades e destacando-se as relações entre a informação.

Dashboard - O que é? Para que serve?

O QUE É:

O Dashboard é construído para que os gestores possam ter acesso de forma sistemática à informação mais relevante sobre a performance organizacional da sua instituição, ou seja, a história da sua actividade. Toda a informação que está guardada nas bases de dados da nossa organização não serve grande propósito se não soubermos como a devemos apresentar aos respectivos decisores da instituição. No essencial, por detrás desta informação está uma história que importa ser contada.

PARA QUE SERVE:

O Dashboard não é mais do que um report que irá auxiliar os responsáveis de uma organização, de uma área, de uma unidade orgânica ou simplesmente de um projecto na tomada de decisões de gestão. Numa mesma organização podem coabitar diferentes dashboards aplicados em diferentes níveis da instituição. O dashboard deve ser implementado sempre que exista a necessidade de monitorizar a performance da organização. É seguramente um instrumento privilegiado para a comunicação dos principais números/resultados/performance da actividade organizacional.

SIGNIFICADO DE DASHBOARD:

O significado de Dashboard pode ser traduzido para painel de informação. É essencialmente um instrumento de gestão para a monitorização que tem por objectivo servir decisores de topo, intermédios ou colaboradores, na visualização e análise da informação crítica (KPI - Key Performance Indicators), de modo a sustentar a tomada de decisão.

O Dashboard apresenta um conjunto de especificidades próprias, comummente aceites, que caracterizam actualmente o seu conceito:

- É um essencialmente um instrumento de apoio à decisão.

- Expõe rapidamente os principais indicadores de uma organização, área, unidade orgânica, projecto, etc.

- Tenta apresentar informação num único ecrã/página A4.

- Possui uma apresentação gráfica simples, objectiva mas também elegante.

- Utiliza técnicas de design de modo a reduzir o "lixo visual" e para dar maior eficácia na transmissão da informação/mensagem.

- Tenta combinar diferentes variáveis sobre diferentes perspectivas de modo a expor relações que seriam dificeis de identificar analisando os mesmo dados em separado.

- Deve permitir a interação entre o analista e os dados de (ex: customizar, segmentar, seleccionar, aprofundar, etc.).

Exemplo de um Dashboard - Cortesia da www.uniquedashboard.com

Autor: Jorge Caldeira (jorge.luis.caldeira@gmail.com)

Balanced Scorecard - Vantagens da sua aplicação

Existe claramente uma vantagem na aplicação do Balanced Scorecard BSC aos organismos e unidades orgânicas da Administração Pública. Numa primeira fase, os principais benefícios podem abranger os seguintes pontos:

1) O acompanhamento, no curto prazo, da performance estratégica da organização - a metodologia Balanced Scorecard BSC pressupõe um acompanhamento periódico da execução da estratégia. Este acompanhamento, geralmente com uma frequência que pode ir de mensal a quadrimestral, permite que, no curto prazo, os gestores da organização possam aferir acerca da performance estratégica da mesma.

2) A prontidão na identificação das causas de eventuais desvios da estratégia. Ao fazer um acompanhamento, pode reflectir, compreender e antecipar a evolução no cumprimento dos seus objectivos estratégicos e, eventualmente, tomar as medidas correctivas e preventivas para garantir a sua concretização e/ou proceder a ajustamentos da estratégia, decorrentes da aprendizagem gerada no processo ou mesmo de alterações da envolvente.

3) A disseminação da estratégia na organização. A estratégia deixa de ser um assunto do topo da instituição. O seu conteúdo e conceitos passam a fazer parte da linguagem comum da organização. Todos os colaboradores podem e devem conhecê-la bem, participar na sua operacionalização e responsabilizar-se pelo seu acompanhamento.

4) O alinhamento dos colaboradores chave da organização com a estratégia. Ao disseminar-se a estratégia, clarificam-se o caminho, os objectivos e os meios. As vantagens inerentes à organização de ter todos os seus colaboradores orientados na mesma direcção são óbvias.

5) A focalização dos colaboradores na concretização dos objectivos estratégicos. Promovendo uma cultura assente na gestão por objectivos, o Balanced Scorecard BSC ajuda a que os colaboradores da organização e os seus líderes se concentrem no que realmente é essencial. Neste caso, o cumprimento dos desígnios do Plano Estratégico.

1) O acompanhamento, no curto prazo, da performance estratégica da organização - a metodologia Balanced Scorecard BSC pressupõe um acompanhamento periódico da execução da estratégia. Este acompanhamento, geralmente com uma frequência que pode ir de mensal a quadrimestral, permite que, no curto prazo, os gestores da organização possam aferir acerca da performance estratégica da mesma.

2) A prontidão na identificação das causas de eventuais desvios da estratégia. Ao fazer um acompanhamento, pode reflectir, compreender e antecipar a evolução no cumprimento dos seus objectivos estratégicos e, eventualmente, tomar as medidas correctivas e preventivas para garantir a sua concretização e/ou proceder a ajustamentos da estratégia, decorrentes da aprendizagem gerada no processo ou mesmo de alterações da envolvente.

3) A disseminação da estratégia na organização. A estratégia deixa de ser um assunto do topo da instituição. O seu conteúdo e conceitos passam a fazer parte da linguagem comum da organização. Todos os colaboradores podem e devem conhecê-la bem, participar na sua operacionalização e responsabilizar-se pelo seu acompanhamento.

4) O alinhamento dos colaboradores chave da organização com a estratégia. Ao disseminar-se a estratégia, clarificam-se o caminho, os objectivos e os meios. As vantagens inerentes à organização de ter todos os seus colaboradores orientados na mesma direcção são óbvias.

5) A focalização dos colaboradores na concretização dos objectivos estratégicos. Promovendo uma cultura assente na gestão por objectivos, o Balanced Scorecard BSC ajuda a que os colaboradores da organização e os seus líderes se concentrem no que realmente é essencial. Neste caso, o cumprimento dos desígnios do Plano Estratégico.

Porque não querem algumas organizações medir a Performance?

Algumas organizações optam, hoje em dia, por não acompanhar a sua performance. Esta decisão assenta basicamente nos seguintes aspectos:

- Não necessitam de monitorar.

- Não querem monitorar.

- Ainda não decidiram monitorar.

- Não conseguem monitorar.

- Não sabem como monitorar.

i. Não necessitam de monitorar - A simplicidade dos processos internos e/ou a garantia quase certa do cumprimento dos seus compromissos fazem com que algumas organizações estejam plenamente confiantes dos seus resultados e abdiquem assim dos respectivos sistemas de acompanhamento intercalar.

ii. Não querem monitorar - Basicamente, nesta situação, as organizações procuram evitar a exposição interna e externa de resultados escassos que podem comprometer a gestão, quer nas suas competências quer na sua capacidade de executar a estratégia definida. Assume especial relevo o baixo nível de transparência na apresentação das realizações e dos seus resultados/impactos, o que dificulta em muito o apuramento do nível de performance da organização.

iii. Ainda não decidiram monitorar - Nesta situação, encontram-se algumas organizações que simplesmente ainda não reflectiram sobre os benefícios do processo de monitorização e assumem uma postura passiva. Acresce, em algumas, que a prestação de contas para com os seus stakeholders não assume especial consideração, pelo que resfria a vontade interna em iniciar uma nova etapa na gestão com a introdução de um sistema de monitorização.

iv. Não conseguem monitorar - A complexidade de registo e/ou medição da performance da sua actividade condiciona, à partida, a introdução do processo de monitorização, quer pela incapacidade analítica do cálculo quer pela morosidade do processo ou mesmo pelo custo financeiro inerente ao apuramento dos resultados (ex.: necessidade de introduzir sistemas de informação dispendiosos).

v. Não sabem como monitorar - Desconhecem por completo quais as técnicas e os instrumentos para a monitorização. Não dominam a prática de definição de objectivos, de construção de indicadores nem os procedimentos do reporting.

- Não necessitam de monitorar.

- Não querem monitorar.

- Ainda não decidiram monitorar.

- Não conseguem monitorar.

- Não sabem como monitorar.

i. Não necessitam de monitorar - A simplicidade dos processos internos e/ou a garantia quase certa do cumprimento dos seus compromissos fazem com que algumas organizações estejam plenamente confiantes dos seus resultados e abdiquem assim dos respectivos sistemas de acompanhamento intercalar.

ii. Não querem monitorar - Basicamente, nesta situação, as organizações procuram evitar a exposição interna e externa de resultados escassos que podem comprometer a gestão, quer nas suas competências quer na sua capacidade de executar a estratégia definida. Assume especial relevo o baixo nível de transparência na apresentação das realizações e dos seus resultados/impactos, o que dificulta em muito o apuramento do nível de performance da organização.

iii. Ainda não decidiram monitorar - Nesta situação, encontram-se algumas organizações que simplesmente ainda não reflectiram sobre os benefícios do processo de monitorização e assumem uma postura passiva. Acresce, em algumas, que a prestação de contas para com os seus stakeholders não assume especial consideração, pelo que resfria a vontade interna em iniciar uma nova etapa na gestão com a introdução de um sistema de monitorização.

iv. Não conseguem monitorar - A complexidade de registo e/ou medição da performance da sua actividade condiciona, à partida, a introdução do processo de monitorização, quer pela incapacidade analítica do cálculo quer pela morosidade do processo ou mesmo pelo custo financeiro inerente ao apuramento dos resultados (ex.: necessidade de introduzir sistemas de informação dispendiosos).

v. Não sabem como monitorar - Desconhecem por completo quais as técnicas e os instrumentos para a monitorização. Não dominam a prática de definição de objectivos, de construção de indicadores nem os procedimentos do reporting.

Reajustamento de metas? Em que contextos?

A alteração das metas durante o ano é uma possibilidade que deve estar sempre em aberto. No entanto, não deve transparecer que a remodelação de metas é um processo demasiado acessível.

Existindo facilidades evidentes no processo de reajustamento, a organização acaba por sair prejudicada logo na fase do planeamento da sua actividade. Se os colaboradores aperceberem-se que durante o ano poderão, com relativa facilidade, proceder a alterações das metas, dificilmente irão investir tempo de qualidade no planeamento das suas actividades, já que, aos primeiros desvios, poderão facilmente modificar a ambição dos seus objectivos.

Convém assim fazer passar a mensagem que o reajustamento das metas poderá ser um processo moroso, dependente de justificação válida e de autorização superior, pelo que é importante que se invista num processo de planeamento eficaz, evitando as complicações inerentes ao reajustamento. Interessa assim que a organização valorize a etapa do planeamento, considerando um momento em que se deve investir tempo, de modo a estimar com precisão todos os drivers da capacidade instalada e todas as ameaças que possam vir a afectar a produção de resultados.

O reajustamento deverá ser feito sempre que ocorram as seguintes situações: i) A organização não tem dúvidas de que as metas foram demasiado ambiciosas; ii) Foram definidas novas prioridades para a organização; iii) Não se disponibilizaram atempadamente os recursos ou os recursos disponibilizados foram mínimos para a boa concretização dos objectivos.

No caso de as situações terem a ver com: i) Mau planeamento; ii) Incapacidade da organização se motivar para o desafio; iii) Execução insuficiente não justificada; caberá à gestão decidir se autoriza ou não o reajustamento das metas nestes casos.

O manual de procedimentos do processo de monitorização deve estabelecer em que situação, por que processo e por quem poderá ser autorizado o reajustamento das metas determinadas nos documentos de planeamento. No entanto, alerta-se que nesta matéria não é raro surgirem situações pouco vulgares, pelo que se aconselha a manter em aberto para decisão superior outras situações não reguladas.

Existindo facilidades evidentes no processo de reajustamento, a organização acaba por sair prejudicada logo na fase do planeamento da sua actividade. Se os colaboradores aperceberem-se que durante o ano poderão, com relativa facilidade, proceder a alterações das metas, dificilmente irão investir tempo de qualidade no planeamento das suas actividades, já que, aos primeiros desvios, poderão facilmente modificar a ambição dos seus objectivos.

Convém assim fazer passar a mensagem que o reajustamento das metas poderá ser um processo moroso, dependente de justificação válida e de autorização superior, pelo que é importante que se invista num processo de planeamento eficaz, evitando as complicações inerentes ao reajustamento. Interessa assim que a organização valorize a etapa do planeamento, considerando um momento em que se deve investir tempo, de modo a estimar com precisão todos os drivers da capacidade instalada e todas as ameaças que possam vir a afectar a produção de resultados.

O reajustamento deverá ser feito sempre que ocorram as seguintes situações: i) A organização não tem dúvidas de que as metas foram demasiado ambiciosas; ii) Foram definidas novas prioridades para a organização; iii) Não se disponibilizaram atempadamente os recursos ou os recursos disponibilizados foram mínimos para a boa concretização dos objectivos.

No caso de as situações terem a ver com: i) Mau planeamento; ii) Incapacidade da organização se motivar para o desafio; iii) Execução insuficiente não justificada; caberá à gestão decidir se autoriza ou não o reajustamento das metas nestes casos.

O manual de procedimentos do processo de monitorização deve estabelecer em que situação, por que processo e por quem poderá ser autorizado o reajustamento das metas determinadas nos documentos de planeamento. No entanto, alerta-se que nesta matéria não é raro surgirem situações pouco vulgares, pelo que se aconselha a manter em aberto para decisão superior outras situações não reguladas.

Negociação de Metas - Qual o melhor processo?

O processo de fixação de metas pode ser top down ou bottom up. No processo top down, o superior hierárquico define e apresenta a meta ao colaborador. A desvantagem deste processo pode ocorrer quando o superior hierárquico não domina os drivers da formação de resultados e apresenta uma meta pouco ambiciosa, perdendo assim espaço para obter uma performance superior, ou apresenta uma meta demasiado ambiciosa, o que desmotiva imediatamente o colaborador. No processo bottom up, o superior hierárquico convida o colaborador a apresentar uma proposta de meta. A vantagem surge pelo facto de o colaborador se sentir pressionado a apresentar metas ambiciosas contra metas pouco ambiciosas que poderiam vir a prejudicar a sua imagem dentro da organização.

A capacidade instalada de uma organização identifica o potencial de produção de bens ou serviços para num determinado período de tempo, consumindo um determinado tipo de recursos humanos, materiais e financeiros. A determinação correcta da capacidade instalada é crítica para o processo de fixação de metas. Um indivíduo que não faça a mínima ideia daquilo que é capaz de produzir num determinado período de tempo, é incapaz de percepcionar se uma meta que lhe está a ser fixada é demasiado ambiciosa ou mesmo impossível de atingir. Se não se conhecer as variáveis que alimentam o resultado da produção, bem como os constrangimentos que podem surgir, dificilmente poderá argumentar na justificação de uma determinada posição para a meta.

Quer as metas seja fixadas por processo top down ou botton up, em ambos os casos, o argumento mais forte poderá surgir do lado de onde existiu uma preocupação em estimar com precisão a capacidade instalada e assim determinar o máximo de produção, ou seja, o limite da meta possível de atingir.

Ao longo do ano, em algumas actividades, pode existir sazonalidade na produção de resultados. Este efeito consiste em diferentes produções que se registam em determinados períodos do ano, quer por imposição da procura quer por imposição da oferta. Interessa que, na fase de planeamento, nomeadamente aquando da fixação das metas intercalares do ano, o efeito da sazonalidade seja tido em conta, bem como a efectiva disponibilização de recursos. A monitorização da performance deve acompanhar os efeitos da sazonalidade, caso contrário, os desvios de performance não irão reflectir a verdadeira situação da organização.

A capacidade instalada de uma organização identifica o potencial de produção de bens ou serviços para num determinado período de tempo, consumindo um determinado tipo de recursos humanos, materiais e financeiros. A determinação correcta da capacidade instalada é crítica para o processo de fixação de metas. Um indivíduo que não faça a mínima ideia daquilo que é capaz de produzir num determinado período de tempo, é incapaz de percepcionar se uma meta que lhe está a ser fixada é demasiado ambiciosa ou mesmo impossível de atingir. Se não se conhecer as variáveis que alimentam o resultado da produção, bem como os constrangimentos que podem surgir, dificilmente poderá argumentar na justificação de uma determinada posição para a meta.

Quer as metas seja fixadas por processo top down ou botton up, em ambos os casos, o argumento mais forte poderá surgir do lado de onde existiu uma preocupação em estimar com precisão a capacidade instalada e assim determinar o máximo de produção, ou seja, o limite da meta possível de atingir.

Ao longo do ano, em algumas actividades, pode existir sazonalidade na produção de resultados. Este efeito consiste em diferentes produções que se registam em determinados períodos do ano, quer por imposição da procura quer por imposição da oferta. Interessa que, na fase de planeamento, nomeadamente aquando da fixação das metas intercalares do ano, o efeito da sazonalidade seja tido em conta, bem como a efectiva disponibilização de recursos. A monitorização da performance deve acompanhar os efeitos da sazonalidade, caso contrário, os desvios de performance não irão reflectir a verdadeira situação da organização.

Metas - As 5 vantagens da utilização de metas

O processo de atribuição de metas sempre foi considerado como um momento caracterizado por elevada tensão organizacional, em que superiores hierárquicos impõem aos seus funcionários um conjunto de metas, eternamente ambiciosas sob o ponto de vista do funcionário, e sempre de reduzida ambição, sob o ponto de vista das chefias. No entanto, a atribuição de metas é indiscutivelmente um aspecto necessário para que se possa objectivar as intenções da organização. Relativamente ao reajustamento das metas, nem todas as organizações têm definido regras claras para a sua operacionalização, pelo que quase ninguém compreende em que momentos é que elas devem ser aplicadas.

A meta é o elemento quantificador do nível de resultados que se pretende obter, dando assim indicação do grau de desempenho pretendido para um determinado objectivo. É claramente o factor que entrega objectividade e promove o compromisso no processo de planeamento e avaliação da organização. A utilização de metas permite obter as seguintes vantagens para a organização:

- Elimina a subjectividade.

- Reforça o compromisso.

- Identifica a ambição.

- Fomenta a melhoria contínua.

- Promove a inovação.

i. Elimina a subjectividade - A fixação de metas objectiva o planeamento, quantificando em concreto a dimensão do que se pretende obter num determinado período. A partir deste ponto, deixa de se utilizar expressões como “dinamizar”, “desenvolver”, “incrementar” para passar a utilizar-se expressões mais concretas como “aumentar 10%”, “reduzir 5%”, “garantir 50”, etc.

ii. Reforça o compromisso - A estabilização de uma meta é, muitas vezes, a formalização de um contrato entre duas partes - superior hierárquico e colaborador - em que ambos acordam um determinado resultado e um conjunto de meios a utilizar necessários para obter esse resultado. O colaborador será responsável pelo resultado e o superior hierárquico pela disponibilização atempada dos recursos identificados como necessários.

iii. Identifica a ambição - É através da meta que se apresenta o nível de ambição que a organização procura aplicar de ano para ano. Comparando a meta prevista com o resultado obtido no passado, tendo sempre presente os recursos que foram afectos e os que serão, tem-se a noção da amplitude do que se pretende atingir agora.

iv. Fomenta a melhoria contínua - As metas, quando bem definidas, têm efeitos motivadores nos colaboradores, ajudando na obtenção de resultados cada vez mais ambiciosos. Os colaboradores aplicam um nível superior de empenho na realização das suas tarefas, o que impulsiona os níveis de eficácia e de eficiência. As metas vão orientando os trabalhadores na execução das tarefas operacionais, na medida em que são uma referência daquilo que deve ser feito e o que falta fazer face ao que está a ser feito.

v. Promove a inovação - Muitas vezes, a ambição contida na meta acaba por promover a inovação na organização, quer ao nível dos processos quer ao nível dos produtos e serviços. Esta inovação é, na prática, a resposta da organização a um conjunto de desafios implícitos nas metas.

A meta é o elemento quantificador do nível de resultados que se pretende obter, dando assim indicação do grau de desempenho pretendido para um determinado objectivo. É claramente o factor que entrega objectividade e promove o compromisso no processo de planeamento e avaliação da organização. A utilização de metas permite obter as seguintes vantagens para a organização:

- Elimina a subjectividade.

- Reforça o compromisso.

- Identifica a ambição.

- Fomenta a melhoria contínua.

- Promove a inovação.

i. Elimina a subjectividade - A fixação de metas objectiva o planeamento, quantificando em concreto a dimensão do que se pretende obter num determinado período. A partir deste ponto, deixa de se utilizar expressões como “dinamizar”, “desenvolver”, “incrementar” para passar a utilizar-se expressões mais concretas como “aumentar 10%”, “reduzir 5%”, “garantir 50”, etc.

ii. Reforça o compromisso - A estabilização de uma meta é, muitas vezes, a formalização de um contrato entre duas partes - superior hierárquico e colaborador - em que ambos acordam um determinado resultado e um conjunto de meios a utilizar necessários para obter esse resultado. O colaborador será responsável pelo resultado e o superior hierárquico pela disponibilização atempada dos recursos identificados como necessários.

iii. Identifica a ambição - É através da meta que se apresenta o nível de ambição que a organização procura aplicar de ano para ano. Comparando a meta prevista com o resultado obtido no passado, tendo sempre presente os recursos que foram afectos e os que serão, tem-se a noção da amplitude do que se pretende atingir agora.

iv. Fomenta a melhoria contínua - As metas, quando bem definidas, têm efeitos motivadores nos colaboradores, ajudando na obtenção de resultados cada vez mais ambiciosos. Os colaboradores aplicam um nível superior de empenho na realização das suas tarefas, o que impulsiona os níveis de eficácia e de eficiência. As metas vão orientando os trabalhadores na execução das tarefas operacionais, na medida em que são uma referência daquilo que deve ser feito e o que falta fazer face ao que está a ser feito.

v. Promove a inovação - Muitas vezes, a ambição contida na meta acaba por promover a inovação na organização, quer ao nível dos processos quer ao nível dos produtos e serviços. Esta inovação é, na prática, a resposta da organização a um conjunto de desafios implícitos nas metas.

Qual o propósito Monitorização?

Actualmente, o meio envolvente à maior parte das organizações é caracterizado por ser extremamente tumultuoso, permanentemente inconstante, de elevada complexidade e intensamente competitivo. A interacção das organizações com o meio envolvente é contínua, pelo que é cada vez mais um factor crítico de sucesso a rapidez de reposta por parte das organizações aos desafios do dia-a-dia. Respostas rápidas e eficazes perante as mudanças que raramente se conseguem auspiciar e que acontecem diariamente só se conseguem quando as organizações têm maturidade organizacional e rentabilizam a utilização de sistemas de monitorização da sua performance. A gestão por objectivos é, claramente, o instrumento de eleição para a maioria dos processos de monitorização. No entanto, não é o único. O simples acompanhamento dos resultados obtidos é muitas vezes um exercício suficiente para analisar a performance organizacional

Propósito central da monitorização

O objectivo central da utilização de qualquer processo de monitorização da performance assenta em:

Maximizar a probabilidade de sucesso na concretização dos compromissos estabelecidos no Plano Estratégico e no Plano Anual de Actividades e Orçamento, garantindo assim o cumprimento em excelência das atribuições definidas pela Missão, bem como a materialização da Visão da organização.

Entenda-se sucesso como a obtenção, por parte da organização, de performances que cumpram ou superem o previamente estabelecido. Sabendo que o Plano Estratégico e o Plano Anual de Actividades e Orçamento apresentam o caminho para a boa realização da missão corporativa, qualquer processo de monitorização deve assentar no acompanhamento destes compromissos. Um processo de monitorização reforça sempre as possibilidades de êxito na execução estratégica e operacional dos comprometimentos da organização.

A monitorização da performance vai operacionalizar-se particularmente através do documento de report (ex.: tableau de bord). Este é claramente um instrumento por excelência com capacidade de transportar, na organização e para fora dela, o estado da arte da performance organizacional. O report, quando bem construído, pode ainda trazer para a organização outras vantagens nem sempre exploradas:

- Apresentar serviço.

- Apoderar resultados.

- Mostrar impacto.

- Evidenciar poder.

- Alcançar visibilidade.

i. Apresentar serviço - Ao criar práticas que permitam apurar e registar resultados atingidos, as organizações estão a preparar a informação crítica para expor os resultados do desenvolvimento da sua actividade e, consequentemente, do cumprimento da sua missão. O documento de report é, claramente, um dos instrumentos mais eficazes na exposição de performance interna da instituição.

ii. Apoderar resultados - Algumas organizações apercebem-se que, através do seu report, podem potenciar a sua performance, agregando resultados indirectos ou de outras entidades que se encontram debaixo das suas áreas de competência ou da sua coordenação. Começa a ser comum apresentar reports com resultados mais alargados, justificados através de posições de coordenação ou através de relações de impacto directo e indirecto.

iii. Mostrar impacto - Muitas vezes, não é suficiente mostrar trabalho feito. Uma organização consegue mostrar de forma clara que está a cumprir em excelência a sua missão quando consegue demonstrar o impacto gerado pela realização das suas actividades. Em algumas organizações, a demonstração deste impacto nem sempre é uma tarefa fácil, já que o seu apuramento pode constituir um exercício técnico bastante complexo ou até impossível. Em outras situações, este impacto pode levar anos a acontecer, pelo que não terá a oportunidade de surgir nos documentos de prestações de contas actuais.

iv. Evidenciar poder - O report pode também ser um veículo eficaz na exibição da dimensão e influência dos parceiros das actividades e projectos de uma instituição. Muitas vezes, acaba por ser mais relevante dar destaque a quem e quantos estão associados/relacionados aos nossos projectos e actividades do que propriamente à apresentação de resultados atingidos. Quanto maior for a dimensão da envolvente associada e quanto mais poder ela tiver, mais difícil será colocar em causa esse projecto/actividade, tendo em conta o impacto negativo que poderá daí advir.

v. Alcançar visibilidade - Algumas organizações também utilizam o report como instrumento de demonstração de boas práticas internas de gestão que conduzem à exposição da maturidade organizacional da instituição aos olhos dos seus stakeholders. Desta forma, valorizam a gestão e os seus gestores, pela aplicação de práticas de gestão evoluídas.

10 vantagens da Monitorização da Performance

Podemos identificar pelo menos 10 benefícios obtidos aquando da introdução na organização de processos de monitorização da performance:

- Apurar desvios.

- Identificar as causas dos desvios.

- Identificar constrangimentos futuros.

- Definir medidas correctivas.

- Definir medidas preventivas.

- Ajustar metas.

- Aumentar a responsabilização.

- Gerir de forma mais eficaz.

- Melhorar a prestação de contas com stakeholders.

- Reforçar a imagem interna.

i. Apurar desvios - A identificação dos desvios de performance acontece através da comparação entre os resultados produzidos pela organização e as metas intercalares definidas no planeamento. Em termos gerais, os desvios podem assumir três posições: positivos (resultados > metas), negativos (resultados < metas) ou nulos (resultados = metas). Existe também uma preocupação em conhecer a dimensão do desvio. Existem desvios significativos e existem desvios sem expressão. Estes últimos, quando negativos, podem muitas vezes ser considerados pouco críticos, uma vez que podem ser rapidamente recuperados.

ii. Identificar as causas dos desvios - Consiste na reflexão acerca dos factores que contribuíram para o desvio. Isto é, passa pela compreensão da formação dos resultados. Assume especial importância a identificação das causas que originam desvios negativos. Geralmente, as causas dividem-se em internas e externas à organização. No entanto, as causas podem ser dissecadas com maior pormenor, de forma a expor os aspectos que a possam ter causado. Podemos ter como exemplo: a) Demasiada ambição nas metas - planeamento incorrecto, b) Incapacidade de motivar os colaboradores, c) Falha na capacidade de produção, d) Surgimento de causas externas previsíveis - planeamento débil, e) Surgimento de causas não previsíveis, etc.

iii. Identificar constrangimentos futuros - Quando uma organização se familiariza a monitorar os resultados, acaba por ganhar maior sensibilidade no negócio e, por conseguinte, compreende melhor a geração de resultados, o que muitas vezes permite perspectivar com maior clareza eventuais desvios e/ou causas que possam ocorrer no futuro. Na prática, ganha-se uma maior aptidão para percepcionar as tendências dos resultados.

iv. Definir medidas correctivas - Com a identificação das causas, segue-se a procura de soluções que possam corrigir eventuais desvios negativos. Enquanto, no início do ano, normalmente os desvios não são preocupantes, à medida que a organização se aproxima do momento da prestação de contas, diminui o espaço (tempo) de manobra para a correcção dos desvios negativos.

v. Definir medidas preventivas - Quando a organização consegue percepcionar o acontecimento no futuro de possíveis desvios negativos, pode já hoje tomar as medidas capazes de evitar a ocorrência dessas situações. Muitas destas medidas assentam no reajustamento de prioridades e de recursos internos (ex.: humanos, materiais e financeiros).

vi. Ajustar metas - Muitas vezes, a organização percebe que as metas já não são possíveis de ser alcançadas, pelo que necessita de ajustar a anterior ambição à nova realidade. A monitorização é, muitas vezes, o elemento que despoleta e fundamenta a revisão e o reajustamento dos planos. Não faz sentido manter metas inatingíveis, já que podem ter um efeito desmoralizador nos colaboradores.

vii. Aumentar a responsabilização - O processo de monitorização potencia o efeito de responsabilização, uma vez que cria uma rotina de apuramento de resultados e análise de performance. A organização e colaboradores habituam-se à monitorização e, consequentemente, aos drivers críticos para a formação de resultados. A responsabilização é também reforçada pelo aumento do nível da exposição dos resultados e, naturalmente, do aumento do nível de transparência organizacional.

viii. Gerir de forma mais eficaz - A monitorização satisfaz a gestão ao conseguir responder às questões críticas de qualquer organização: Como estávamos? Como estamos agora? Como evoluímos face ao período anterior? Como poderemos vir a estar no futuro? Como podemos corrigir? Qual foi a eficácia das nossas medidas correctivas? Quem contribuiu para o sucesso? Etc.

ix. Melhorar a prestação de contas com stakeholders - Na prestação de contas com os principais stakeholders, a existência de um processo interno de monitorização facilita sempre, na medida em que auxilia a organização na explicação e demonstração da performance obtida, dos condicionantes/constrangimentos suportados e das medidas/decisões tomadas.

x. Reforçar a imagem interna - As organizações que têm sistemas de monitorização da performance, rapidamente se destacam das restantes como entidades de elevada maturidade organizacional que utilizam processos modernos e profissionais para a gestão do seu negócio.

Subscrever:

Mensagens (Atom)